kabusin.com管理人のふみです。注目の海運株の1つ日本郵船について株価と銘柄分析したいと思います。

決算速報

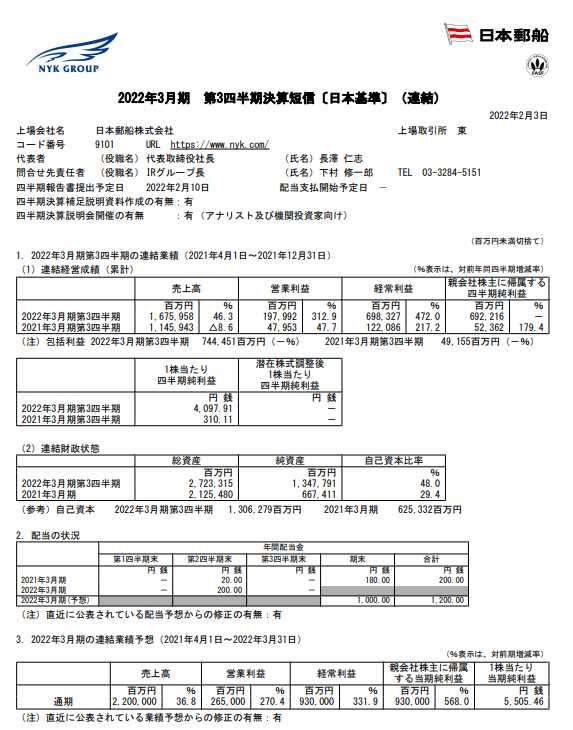

2022年3月期 第3四半期決算

2022年2月3日正午頃、日本郵船が2022年3月期 第3四半期決算を発表しました。

2022年4月~12月の前年同期比( 2021年4月~12月と比べ )は

- 売上高 +46.3%

- 営業利益が +312.9%

- 経常利益が +472%

と業績が拡大した。

また、今期業績予想を上方修正し

としました。

さらに、今期の年間配当を800円から1200円に増額修正しました。

詳細は、以下の決算書

本日の株価(決算発表前後)

2/3の決算発表後から急騰しました。午前終値が9030円でしたが、午後決算発表されると9400円付近まで急上昇しました。

過去の株価の状況

2021年10月1日株価:5,820円

現在の株価は上記の通り、過去6ヵ月の株価推移をみると8月4日、5日が上昇のポイントです。

2021年8月4日の株価分析株価:6580円→6930円

【当日材料】第1四半期決算を発表売上高 5,046億円(前年同期比 +1,434億円)営業損益 1,536億円(前年同期比 +1,370億円)最終損益 1,510億円( 前年同期比 +1,394億円)

- 最高益予想を上回る決算内容

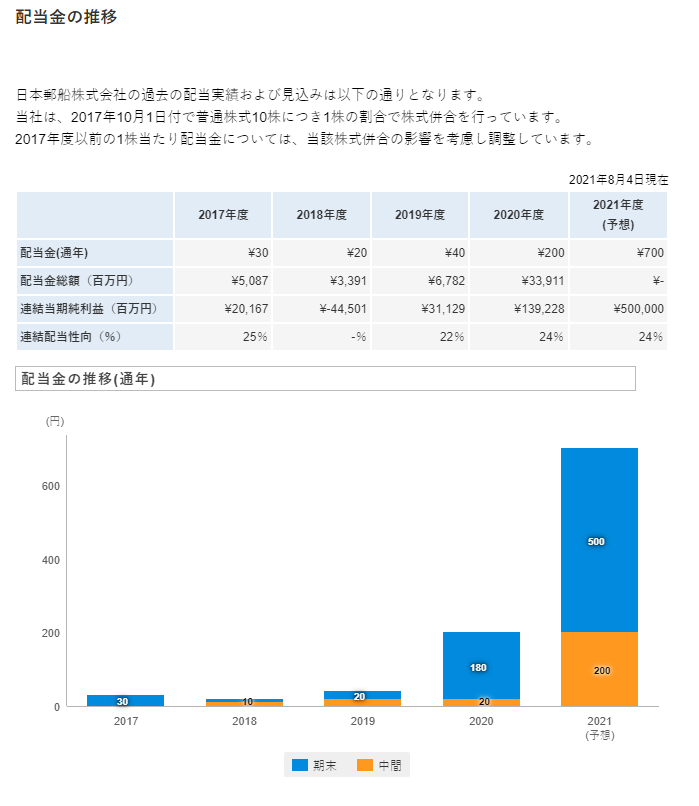

- 一番のインパクトは、年間配当を200円→700円に引き上げた事

2021年8月5日~ 9月24日 の株価分析 株価:7810円→10990円

- コンテナ船の運賃市況が高騰、ばら積み船市況の回復

- 上昇してもまだ高い配当利回り、インカム狙い

- ワクチン普及から経済活動正常化→景気敏感株見直し

- 世界経済正常化に伴い、物流需要の拡大期待

2021年9月27日 の株価分析 株価:11290円→10270円

- 急上昇に伴い利益確定売り!売り圧力が強い

- 配当権利落ち後の株価下落を見込んだ先行売り(9/28最終日)

配当情報

8/4に更新された配当金のグラフを見てください(一番右)、そりゃみんな飛びつきますよね、配当利回りは10%超えでした。急上昇の一つの要因だったと思います。

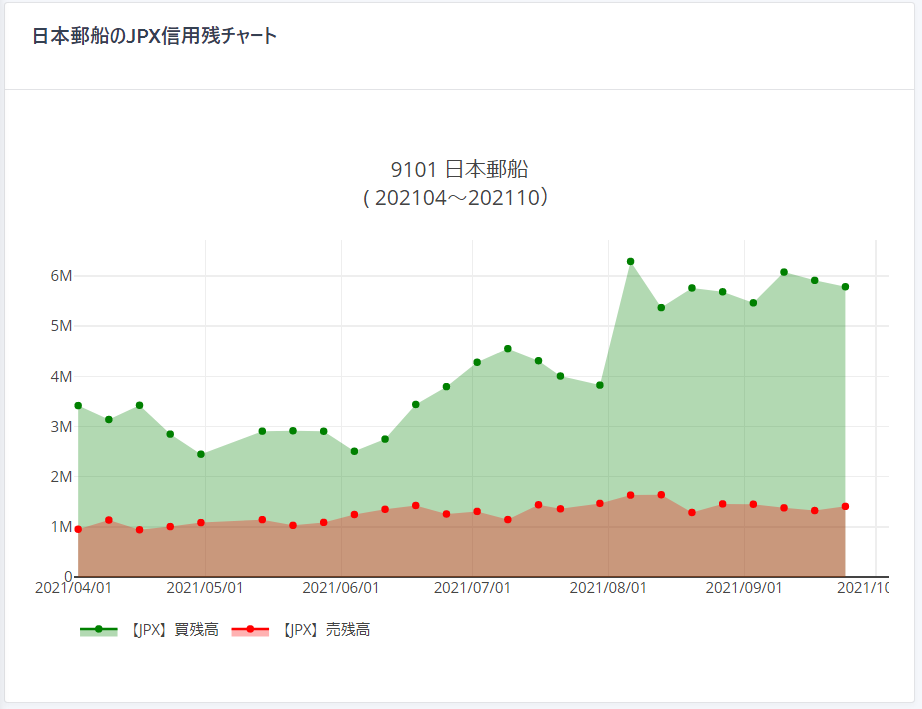

空売り情報

日証金

東証

日証金と東証の信用残高を見てみますと、信用買残が増加の傾向ですね、まだまだ上がると考えている投資家が多いということでしょう。但し増えすぎたときは注意です。

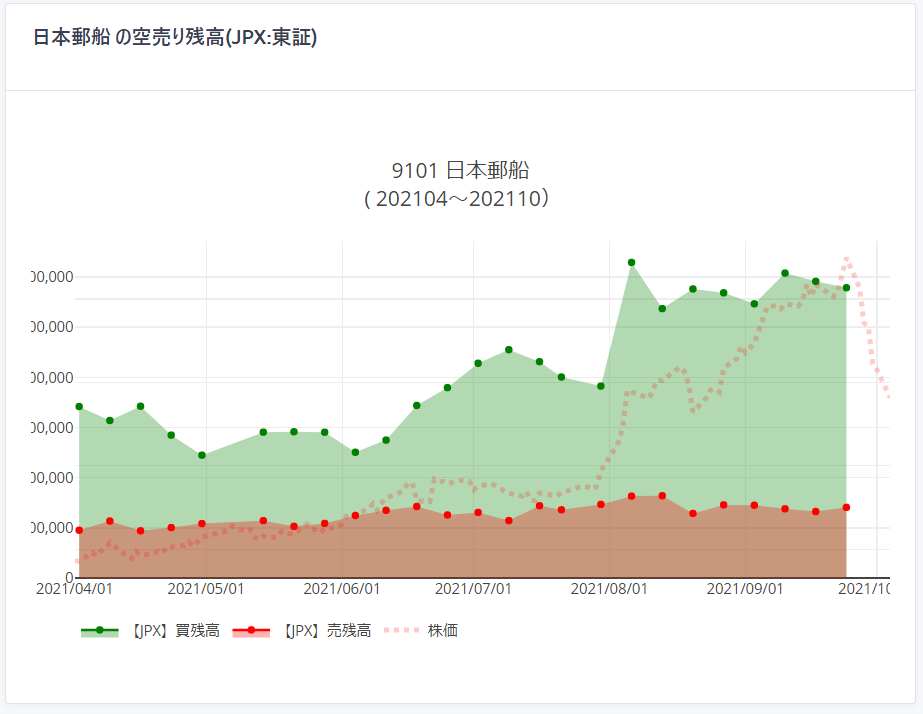

株価と信用残高の比較

8月からの株価上昇とともに買い残も増えていっていますが、売り残かわらないですね。買い残が結構あるので売り圧力になると思います。

日本郵船ってどんな会社?

設立:1885年事業:ライナー&ロジスティクス事業(定期船事業、航空運送事業、物流事業)、不定期専用船事業、その他事業(不動産業、その他の事業)従業員:35,057名

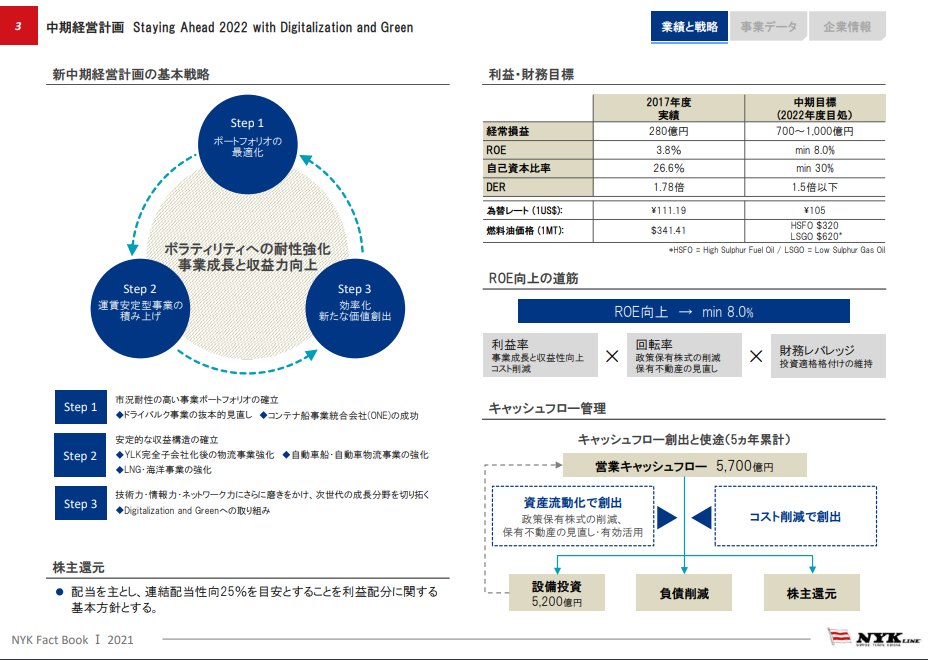

経営計画、将来性

市況耐性の高い事業ポートフォリオの確立

安定的な収益構造の確立

技術力・情報力・ネットワーク力にさらに磨きをかけ、次世代の成長分野を切り拓く

株主還元:連結配当性向25%を目安とすることを利益配分

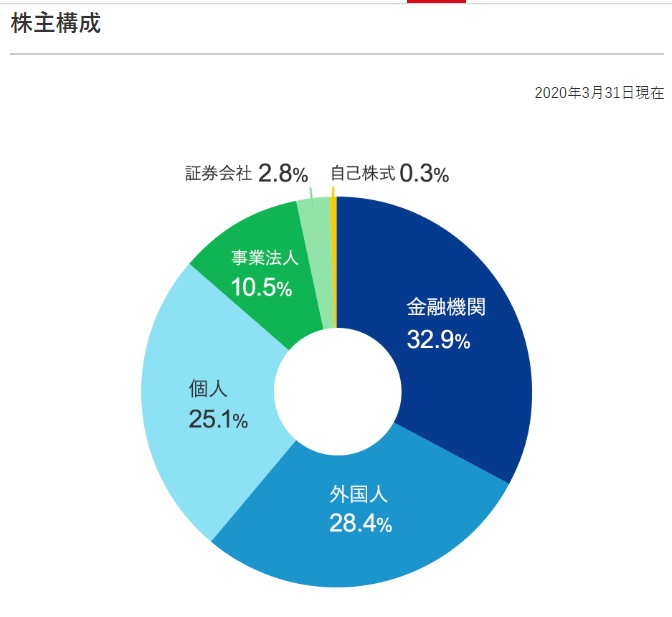

株主比率

株主比率は、バランスの取れた構成ですね

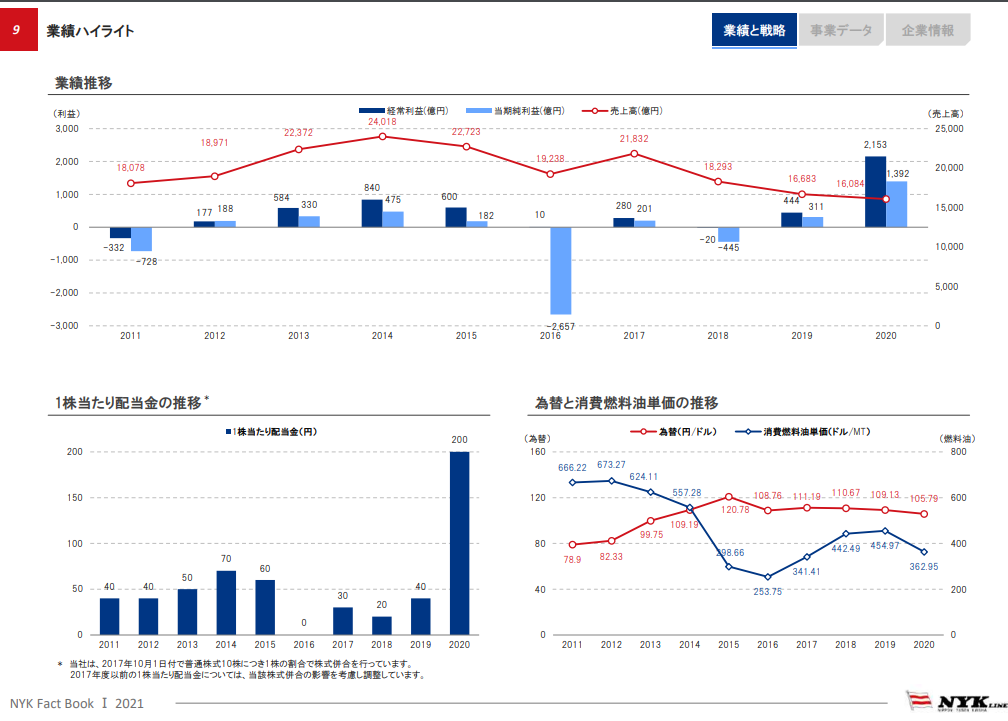

財務状況

海運業は、長らく低迷していましたが2020年頃からようやくといったところです。

おまけ:海運株IRで出てくる言葉の整理

ドライバルク

鉄鉱石、石炭、穀物等の資源を、梱包せずに大量にそのまま輸送する「ばら積み船」

コンテナ船

貨物をコンテナに入れて運ぶ船。荷役の時短・輸送効率からできた。

ライナー

始発到着、日時、航路名等が公表されて定期的に航海する船

まとめ

高配当が魅力、好業績を期待

新型コロナワクチンの普及で、経済正常化されてくる中で、中国懸念の影響を受けずに業績好調を維持できるかがカギですね。高配当は、個人投資家にとって魅力的な銘柄です。

「買い」かどうか

直近は下落傾向だと思いますので「買うタイミング」を見定める必要がありそうです。只引き続き高配当であるため、インカム狙いの方は、手を出してもよいかも。